支付机构间的层层壁垒正不断被打破,整个业态的变化悄然而至……

支付机构间的层层壁垒

支付宝、微信支付、银联云闪付等都属于第三方支付平台,这是相对于消费者和商家来说的,消费者购买商家的东西,自己没有付现金,而是通过第三方平台来完成支付的,商家通过第三方来收取钱。除了支付宝、微信支付和银联云闪付以外,电信翼支付、百度钱包、京东金融、小米金融等等也都属于第三方支付平台。

不同平台间付款扫码在过去一直都是相当麻烦的存在,而作为第四方平台的聚合支付就是为解决不同支付平台间的阻隔诞生的。

相较于支付宝微信支付这些第三方支付平台而言,聚合支付属于在这个基础上进行了技术融合,是融合了多方支付通道的平台。

引入聚合支付后,商家不需要在店内放置多个平台二维码,因为聚合码可以将上述这些第三方支付平台二维码进行融合,顾客不需要去找对应的付款渠道。因为不管顾客用哪个支付平台进行支付,聚合码都可以满足顾客的需求。

然而,聚合支付作为传统的第三方支付之外的所谓第四方支付,从理论上来说仅仅是信息服务的中介,所有的资金流转、清算、风控都是由持牌支付机构处理,但是某些机构仍然存在着打“二清”擦边球的现象,从而引起了整个产业的风险。甚至某些机构还存在着沉淀客户资金的现象,更是带来了严重的隐患。

在二维码扫码过程中,消费者的用户ID、用户账户、交易流水,甚至用户手机号等信息都有可能被聚合支付的服务机构所获取,那么这些敏感信息就成为了一个巨大的隐患。

在确保安全的情况下,打通各支付方式藩篱成为整个移动支付领域的心病,而随着银行App可扫支付宝收款码功能的落地,问题有了解决的方向。

银行App可扫支付宝收款码

近日,支付宝与中国银联推动完成了工行、建行、中行等28家银行和机构的开放合作,用户可通过各银行、云闪付及其他机构的App扫描支付宝收款码支付。

无论是商场、餐厅还是便利店,收银处摆放多个二维码的现象屡见不鲜,消费者也普遍面临下载多个支付App的困扰。而对于店家来说,想要对账、盘账时,多个二维码意味着要从每个平台对账然后提现。一家便利店老板对记者表示,有些平台费率太高,到账还不及时,但仍不得不摆放对应的付款码。王蓬博认为,支付领域的封闭会逼迫商户二选一甚至多选一。当竞争对手逐渐消失,服务价格和用户成本就会逐渐升高。

如今,支付机构之间的壁垒逐渐打破。9月30日,腾讯宣布,微信支付已与银联云闪付App实现线下条码的互认互扫,用户可在省会城市通过云闪付App扫描微信收款码完成支付。微信小程序也逐步支持银联云闪付。

需要注意的是有消费者反馈称银行App扫支付宝“不好使”。对此,支付宝方面回应,目前仅支持在支付宝侧已开通商家服务收钱码的商家进行支付,暂不支持个人收款码。同时,支付宝仍不能扫其他银行机构的收款码实现支付。

支付领域的全面互联互通仍有很长一段路要走,当方向明确的前提下,整个行业的变革也在逐步推进。

当银行APP可以直接扫码支付宝、微信付款款的时候,以往作为中间商存在的聚合支付平台们还有存在的必要吗?而这样的全面互联互通,除了使用便利性外,又会有利于谁呢?

从央行条码支付新规谈起

央行于近期下发《中国人民银行关于加强支付受理终端及相关业务管理的通知》,对收单机构、清算机构及个人收款条码的使用规范做出具体规定,并将于 2022 年 3 月 1 日起施行。《通知》主要针对收单侧,旨在加强行业治理,防止滥用个人收款码带来的经营不当等行为。

《通知》驱动个人收款码商业化,估算带来约百亿元收入增量。根据艾瑞咨询,2021 年中国条码支付市场共约 48.9 万亿,其中个人码收款占比约 25%,共计约 12.2 万亿。考虑到“具有明显经营特征”标准确定仍具有不确定性,我们按照商户码渗透率 50%(乐观)/30%(中性)/15%(悲观)、商户码按照 0.38%的标准费率做测算,则带来的收入增量在 69~232 亿元左右。若按照账户侧 0.2%、聚合支付服务商手续费率 0.18%计算,则对应账户侧收入增量在 36~122 亿元、聚合支付服务商收入增量在 33~110 亿元。

图片来源:天风证券研究

事实上,聚合支付短期而言并不会快速消亡,根据《通知》可以看到,个人码转化为商户码有直联的服务商拓展或是通过聚合的服务商拓展的两种途径,考虑到多数在线下的商户需要地推团队扩展,聚合支付服务商凭借自己已有商户积累、在这一过程中或将承担重要角色。

因此,短期而言,聚合支付还会成为受益方。

除此之外,长期而言,《通知》有利于数字人民币的推广:从商户侧看,数字人民币具有支付即结算的技术特点,能够实现交易资金实时到账,帮助商户降低交易成本并提升结算速度;从收单机构侧看,数字人民币或可推动收单服务费率降低,促进收单机构升级转型。

图片来源:艾瑞咨询,天风证券研究

数字人民币有望改变支付市场四方模式,实现商户降本增效中国目前的支付结算体系以四方模式为主,即商户&卡组织&收单机构&发卡行,其中收单机构连结商户与支付、清算机构,当前线下刷卡和条码支付的收单费率分别为0.6%和0.38%。

但这里需要注意,与第三方支付并非竞争关系数字人民币钱包体系与第三方支付并非竞争关系。

逐步成长的解数字人民币钱包体系

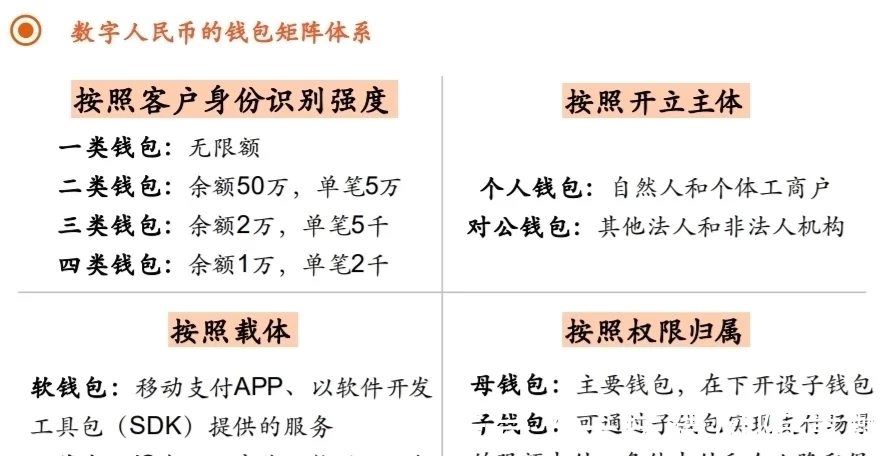

““数字人民币是钱,是工具,钱包是载体,是基础设施。”第十三届陆家嘴论坛(2021)上,中国人民银行数字货币研究所所长穆长春在“经济金融的数字化转型”分论坛上,对数字人民币的钱包体系作了分享,并再次强调了数字人民币与第三方支付的关系。

数字人民币采用了双层运营结构,第三方支付机构将主要承担其流通职能。此次监管再次强调了数字人民币与第三方支付并非竞争和取代关系,数字人民币是钱,是工具,而第三方支付是基础设施,主要提供流通服务。考虑到以支付宝、财付通为代表的第三方头部机构在流量、生态等方面的优势,数字人民币的推广仍然需要第三方支付机构继续扮演重要角色。

移动支付网,平安证券研究所

而目前网商银行联合支付宝和微众银行联合腾讯都是前期已经确定的运营机构。其中微众银行和网商银行提供数字人民币兑换、流通服务,微信支付、支付宝继续承担作为一个钱包的金融基础设施职能,参与数字人民币流通的过程。

当然,对于咱们普通消费者而言,打通后的支付,显然方便许多,期待大互联互通时代的来临。